На сколько могут вырасти цены на жильё?

По мнению аналитиков высокий потенциальный спрос на жильё в Казахстане сохраняется.

Представляем вам, уважаемые читатели, некоторые материалы обзора казахстанского рынка недвижимости, подготовленного аналитическим подразделением АТФ Банка ATF Research с использованием данных Агентства РК по статистике и опубликовано порталом profinance.kz.

Прогноз на ближайшие годы

По мнению аналитиков, рынок недвижимости в Казахстане, следуя в русле мировых тенденций, не спешит восстанавливаться после кризиса. В целом по стране цены на жильё пока растут медленнее, чем инфляция. В

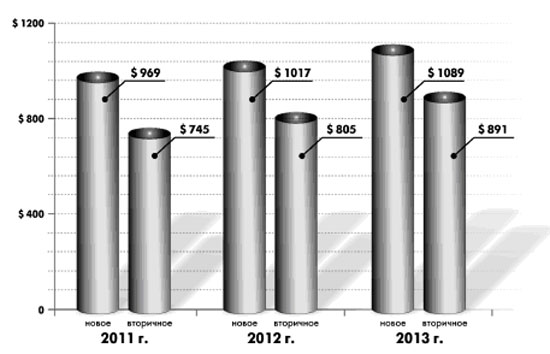

Прогноз изменения цен на новое и вторичное жильё (за 1 м2)

{kind=link}

Строить стали меньше

Общая площадь ввёденных в эксплуатацию жилых зданий в 2010 году увеличилась лишь на 0.1% и составила 6 408 тыс. м2. Себестоимость строительства выросла с 40% от цены продажи в 2007 году до 60%, соответственно сократилась прибыль застройщиков. Количество строительных компаний уменьшилось в Алматы на 26.8%, в Астане — почти на 40%. Себестоимость строительства 1 кв. м жилых домов (исключая дома, построенные населением) в 2010 году составила по Казахстану $628, в Астане $554, в Алматы $932.

Как менялись цены

До кризиса, с 2005 по 2007 год, цены на новое жильё выросли на 148%, на вторичное — на 272%. В Алматы рост цен за этот период составил 354% (первичное) и 318% (вторичное). С начала кризиса до декабря 2010 года по республике цены на первичном рынке жилья упали на 37%, на вторичном рынке — на 46%. И только во второй половине прошедшего года в Казахстане наметился едва заметный подъём цен. По данным Агентства РК по статистике, на конец 2010 года по республике средняя цена 1 м2 жилья составила 142 тыс. тенге, вторичного — 104.7 тыс. тенге. Повышение идёт: на новостройки — начиная с мая прошлого года на 2.3%, на «вторичку» — с июня на 3%. Но пока повышение существенно не коснулось Алматы, Астаны, Актау, Атырау, то есть в крупных городах цены застыли.

Спрос высокий, а доступность умеренная

Высокий потенциальный спрос на жильё в РК сохраняется. Средняя обеспеченность жильём в стране сегодня составляет 18.3 кв. м на человека. При этом только в 58% домов и квартир имеется водопровод, в 40% — центральное отопление. Жильё в Казахстане остаётся умеренно недоступным для населения. Доступность жилья вычисляется Агентством РК по статистике так: средняя цена 1 кв. м умножается на 18 (норма обеспеченности жильём), делится на значение среднемесячной заработной платы за год, умножается на 12 и отнимаются годовые потребительские расходы на душу населения.

Данный коэффициент означает:

- до 3 — доступное жильё;

- от 3.1 до 4 — умеренно недоступное жильё;

- от 4.1 до 5 — серьёзно недоступное жильё;

- выше 5.1 — значительно недоступное жильё.

Когда инвестиции станут квадратными метрами?

В 2010 году объём вложений государства в жилищное строительство составил $2.15 млрд, что лишь на 2.4% выше, чем в

В предыдущее десятилетие 1% роста реальных денежных доходов приводил в среднем к росту цен на вторичную недвижимость на 6%. Зависит рынок и от ипотеки. Так, 1% роста ипотечных займов приводит в среднем к увеличению цены на недвижимость на 0.2%. По данным Нацбанка РК, на рынке ипотечного кредитования с июня 2010 года наблюдалось незначительное оживление, что способствует росту цен.

Подготовила Иветта Шутова по материалам портала profinance.kz. Инфографика Михаила Крутикова